法人の皆様へ、屋根・外壁塗装にも修繕費が適用され、節税が可能です

アパートやマンションをご所有の方、ご自分で会社などを経営者なさっている方、工場や倉庫をお持ちの法人の方などは一般の方よりも税制や税金には詳しいのではないでしょうか。

そんな方々でも、建物のリフォームの費用は経費として認められるのか、それとも資産と判断されてしまうのか、かなり迷うと思います。建物の外壁塗装や屋根塗装などのリフォーム代金が全て経費として認められるなら何も問題はないのですが、そうもいかないのが税金の仕組みです。

大きな建物のメンテナンスは金額も大きくなりますから、節税対策を詳しく知っておきたいですよね。

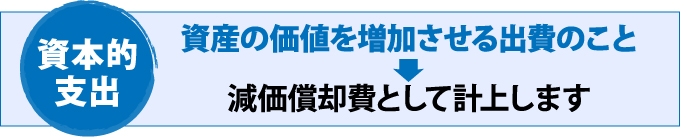

建物の資産価値の増加とは具体的にいうと、耐久性を増したり、暮らしやすくするために新たな機能を付け加えることです。

これまでよりも耐用年数が長い塗料で外壁塗装をして耐久性を上げる、バリアフリーにしてどんな方でも暮らしやすくするなどのリフォームが資本的支出にあたります。

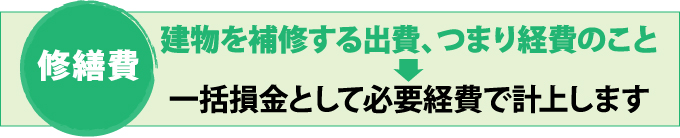

建物を原状回復、元に戻すための費用のことです。災害などで受けた被害を回復させるための復旧費用も修繕費に該当します。

基本的に金額の上限はなく、課税対象でないため、節税対策になります。

災害からの復旧工事費、雨漏りの修理費などは全てに修繕費にあたります。ガラスが割れた場合などの交換費用も修繕費です。

原状回復を目的とした屋根塗装、外壁塗装なども修繕費として計上できます。修繕費は経費にあたりますから、節税対策になります。

こういった例を見ると、建物のリフォームというと何でも修繕費(イコール節税)になりそうですが、そんなことはありません。

リフォームの中でも修繕費として認められるケースと認められず資本的支出になるケースが存在するのです。基本的な考え方は上記の通りで、「原状回復にあたるのか」、「資産価値の増加にあたるのか」によって区別されます。

建物の資産価値が増加したと認められるもの

1.建物の増築

建物の面積が増すので建物の価値が増したことになり、資産価値の増加に該当する

2.バリアフリー化

全ての人に優しいお家になり、健常者はもちろんのこと、ご老人や体の不自由な方も居住可能になるので、資産価値の増加に該当する

3.車庫などを居住可能なように改築

用途の変更は原状回復ではないので、修繕として認められない

4.これまでの塗料より耐用年数と耐久性が増加するので資産価値の増加に該当する

これまでの塗料よりも耐用年数と耐久性が増加するので資産価値の増加に該当する

建物に対する通常の維持管理、または原状回復に該当するもの

1.陸屋根・屋上の防水工事

建物の維持管理

2.雨漏りの補修

建物の原状回復

3.建物を維持するための屋根塗装・外壁塗装

建物の維持管理と原状回復

4.屋根修理

建物の原状回復

5.外壁などのクラック補修

建物の維持管理と原状回復

建物のリフォームがそれを維持・管理するためのものであると総合的に判断されれば、原状回復をする修繕費に該当します。

屋根塗装や外壁塗装も維持・管理のためのメンテナンスに該当しますので、修繕費として計上できます。

資本的支出と節税対策となる修繕費がどこで線引きされるかは難しいところです。

どこまでが節税対策となる修繕費で、どこからが資本的支出なのか、国税不服審判所による過去の裁決事例を見てみましょう。

資本的支出と修繕費の区分は、支出金額の多寡によるのではなく、その実質によって判定するものと解されるところ、本件建物の外壁等の補修工事のうち、外壁等への樹脂の注入工事等は建物全体にされたものではなく、また、塗装工事等は建物の通常の維持又は管理に必要な修繕そのものか、その範ちゅうに属するものであるから、これらに要した費用は修繕費とするのが相当である。

また、外壁天井防水美装工事は、補修工事に伴う補修面の美装工事であって、塗装材として特別に上質な材料を用いたものではないことが認められるから、これに要した費用も修繕費とするのが相当である(平成元年10月6日裁決)

建物の修繕費と維持・管理、節税に対してとても参考になる裁決事例です。

ここで注意しなくてならないのは『塗装材として特別に上質な材料を用いたものではないこと』です。

つまり、これまでとほぼ同じであり、『塗装材として特別に上質』なものでなければ問題はないです。防水工事、屋根塗装や外壁塗装を行う場合はこの事項に気をつければ修繕費として認められ、節税に繋がるということです。

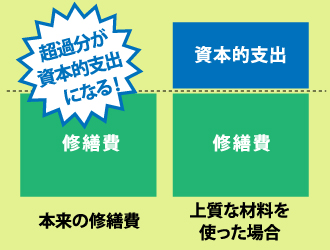

例えば、アパート・マンションなどの外壁塗装としてこれまでと同じ塗料を使えば300万円になるものが、より耐用年数が長く価格も高い塗料を使ったため、500万円になったとしましょう。このうち、300万円は修繕費(収益的支出)として認められ、残りの200万円が資本的支出として課税対象になります。

遮熱塗料や断熱塗料を利用して建物に付加価値をつけたい・快適にしたいという場合は資本的支出を選択するのが最良のこともあるでしょう。

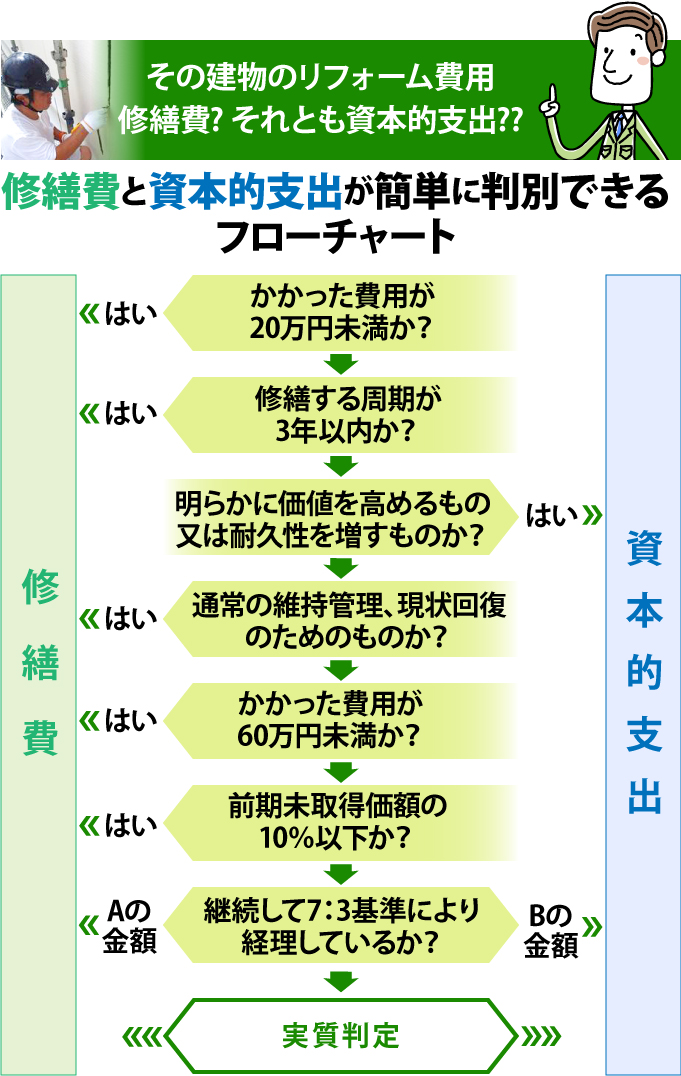

リフォーム支出金額×30%、

もしくは前期の決算日時点での固定資産の取得価額の10%のうち少ない金額

リフォーム支出金額-リフォーム支出金額×30%、

もしくは前期の決算日時点での固定資産の取得価額の10%のうち少ない金額

A…支出金額×30%と前期未取得価額×10%との少ない金額

B…支出金額-A

ただ、手元に当面の資金(キャッシュフロー)を確保する場合、修繕費として計上した方が間違いがないとのことでした。 銀行などの金融機関から融資を受ける計画がある場合、決算書に減価償却費の科目があった方が「長期に渡って事業を継続していくことを考えている経営者」と映り、印象がよくなることもあるようです。

修繕費と資本的支出、現在の状況と将来の計画を想定した上で使い分け、節税していくのが賢い方法となるでしょう。

関連するブログ一覧

天白区にて屋根塗装の実施・エスケー化研プレミアムルーフSIで塗装

天白区にて屋根塗装の実施・エスケー化研プレミアムルーフSIで塗装

天白区にて外壁塗装とあわせて雨樋塗装を実施・雨樋は自然環境の影響を受けやすい部位です

天白区にて付帯部塗装・窓枠サッシや軒天上の塗装も実施いたしました

関連する施工事例一覧

何でもお問い合わせください。